在传闻“被上市”无数次后,在线音频巨头喜马拉雅,终于官宣了自己的赴美IPO计划。

日前,喜马拉雅向美国证券交易委员会(SEC)提交了首次公开发行(IPO)申请,计划在纽约证券交易所挂牌上市,高盛、摩根士丹利、美银和中金为联席承销商。

招股书显示,腾讯、阅文、百度、小米、好未来、索尼音乐为喜马拉雅的战略投资者,主要财务投资者则包括美国泛大西洋投资集团、挚信资本、高盛、兴旺投资、创世伙伴资本、普华资本、合鲸资本等。

成立于2012年,喜马拉雅通过搭建广泛的内容生态,早已是坐稳国内“耳朵经济”领域头把交椅的独角兽:根据中国网络视听节目服务协会发布的《2019年中国网络视听发展研究报告》,在中国网络视听市场,喜马拉雅的占比高达62.8%,可谓是一骑绝尘。

然而,在2020年1月,荔枝成功在纳斯达克上市、并成为“中国在线音频第一股”后,喜马拉雅也频频被业内人士质疑错过了上市的最佳时机。

不过,从技术端来看,伴随智能家居、车联网等“高用户时长”场景的普及,曾经被边缘化的音频赛道,反而呈现出了惊人的涨势;从需求端来讲,用户碎片化场景的增加和对知识、娱乐持续增长的需求,成为了喜马拉雅延拓内容的动力;而从供给端来看,上游包括小说、直播、儿童、播客、相声评书等在内的多元化内容,为未来音频领域提供了长足的想象空间。

基础设施重构再次催生“耳朵经济”

曾经的“四大件”之一——收音机,如今早已沦为小众文艺青年的垂直爱好;并且,随着5G的发展,图文信息的爆发式增长,长短视频在当下年轻人的生活中已愈发不可或缺。

然而,近年来,伴随着智能音箱、车联网的爆发式增长,基础设施的重构再次催生了“耳朵经济”,音频又重新成为了许多人的陪伴。

据IT桔子数据显示,2020年至2021年4月,智能家居投资额超88亿元,其中2020年45笔,投资金额45.3亿元;2021年仅前4个月就有投资29笔,投资金额已达43亿元,投资金额与去年相比上升了约200%。在车联网方面,2020年投资数量也达23笔,投资额35亿元;今年Q1的投资金额也已达15亿元。

智能家居投资数据

也正因为如此,此前,中信证券指出,

中短期看,手机厂商持续推进无线化与智能化,未来2-3年智能音频行业将迎来高确定性快速增长;长期来看,智能音频作为物联网信息入口,料将从消费电子进一步延伸至以智能家居为核心的物联网市场,未来市场更加广阔。

2021年第一季度,喜马拉雅2.50亿的全场景月活跃用户中,通过智能音箱、车载音频等IoT终端及其他第三方开放平台访问喜马拉雅的月活跃用户高达1.46亿。

2017年6月,喜马拉雅推出国内全内容智能AI音箱——小雅,开始积极布局人工智能领域,把握物联网时代获取信息的入口,开启语音交互的新传播时代。

此后,喜马拉雅一直致力于智能生态的建设,逐步加大对汽车、智能家居、智能音箱、智能穿戴等硬件终端的布局。数据显示,喜马拉雅目前已经与阿里、百度、小米、华为等企业达成合作。此外,60多家车企也植入了喜马拉雅的车载内容。

“耳朵经济”的重启还源于现代生活中,消费端催生出的大量单人的、碎片化的场景。

随着年轻人中独身比例的增加,在出租屋中的独居客常常选择用听播客来排解孤独感;对于一二线城市的中青年来说,不断增长的通勤时间,也为听书、听播客带来了匹配性场景;996导致的失眠比率的增长,也吸引了更多用户听睡前故事;除此之外,长短视频和文字占据着用户大量的时间,造成了用户的眼部疲劳,人们需要在一些场景,解放双眼和双手,听一听感兴趣的内容。

喜马拉雅2021一季度营收增长超65%

“耳朵经济”的复苏,在喜马拉雅的招股书中也可见一斑。

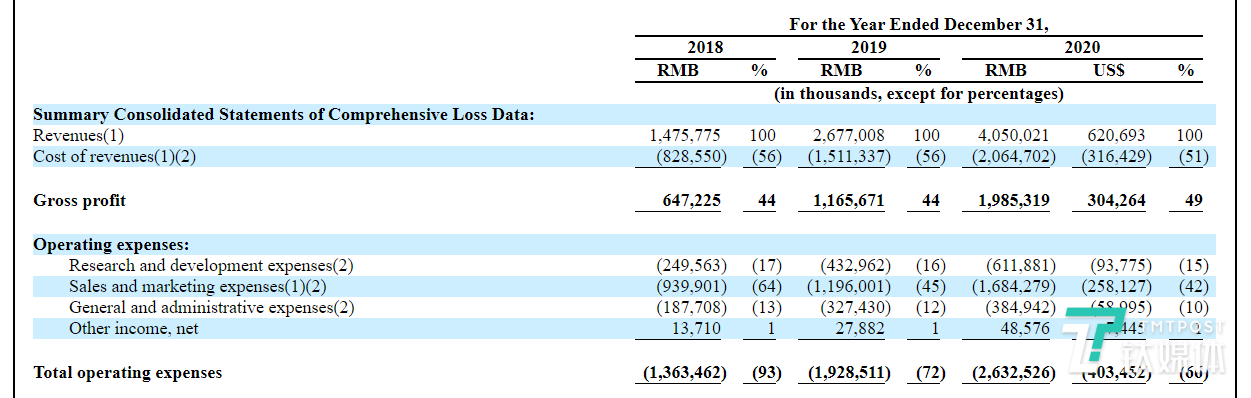

招股书显示,2018年到2020年,喜马拉雅的营收分别为人民币14.8亿元,人民币26.8亿元和人民币40.5亿元。2021年一季度营收为人民币11.6亿元,同比增长超65%。

喜马拉雅近三年营收,摘自招股书

作为PGC和PUGC齐头并进的音频平台,喜马拉雅目前主要的变现渠道包括付费订阅、广告、直播、教育服务以及其他创新产品和服务。其中,付费订阅服务是喜马拉雅的基本盘,在2020年贡献了超过17亿元收入,占比达到43.3%。

从收入增速看,2020年喜马拉雅广告收入增速73.9%,付费订阅增速41.3%,其用户基数正在不断扩大。同时,得益于在清晨、早晚通勤、午后和睡前等时间段需求的多元供给,2020年,喜马拉雅移动端活跃用户的日均收听时长达到141分钟。

喜马拉雅的用户增长核心来自于金字塔型的内容护城河。

一方面,平台上有头部的优质IP等专业PGC内容,借助马东、蔡康永、郭德纲等名人大咖作品的撬动,拉动了付费用户的增长;另一方面,平台也包涵了丰富生态、包罗万象的PUGC及UGC内容;既有泛知识领域类的专辑,又有泛娱乐领域的小说和娱乐类专辑;形式上,既有音频播客,也有音频直播。

截至2021年3月31日,平台上已经累积了包含100个品类的2.8亿条音频内容。

此外,为了进一步培育精品的PGC、PUGC内容,早在2019年,喜马拉雅就发布了万人十亿的主播扶持计划。

其中,金字塔尖PGC内容包括德云社、三体等;腰部的PUGC内容主播,一般拥有百万粉到千万粉不等,也是这两年对营收增长贡献最大的一个群体;尾部的是UGC内容比如播客、配音、朗读内容等,但对平台的贡献亦不容小觑,在2020年整个平台收听时长中占了51.9%。

对于有声书部门来说,喜马拉雅曾在接受钛媒体专访时表示,声音经纪人会对主播进行专门的培训。随着各行各业优质人才的涌入,有声书也早已从早期单兵作战的模式转变成MCN运营。

丰富的内容布局也是喜马拉雅深受用户喜爱的重要原因之一。通过与超过140家出版社及包括阅文集团在内的90多家网文平台的长期合作,喜马拉雅已经拥有了大量音频改编市场的优质资源。值得注意的是,在2020年,喜马拉雅向超过16.1万内容创作者和IP合作伙伴分享了接近13亿元的收入分成,同比增长43.9%。

根据灼识咨询行业报告调查结果,喜马拉雅通过吸引更多的内容创作者,从而带来了更大的用户基础,而用户也反哺内容创造者,打造了更加优质的音频内容,从而形成良性发展的生态。

更广阔的商业化发展前景

自去年以来,随着疫情带来的宅经济,音频领域的发展呈现出了更广阔的想象力。

2020年,即刻团队上线了播客平台小宇宙;随后,腾讯发布了酷我畅听,酷狗音乐推出了酷狗电台;字节跳动上线了番茄畅听,快手发布了小皮艇,QQ音乐和网易云音乐都增加了“播客”模块等等。

在荔枝电台于去年年初登陆纳斯达克之后,也拿出了一份令外界满意的财报成绩单:得益于付费用户总数的增加、荔枝互动业务收入的增加、播客业务的增长以及广告商数量的增加,荔枝连续两个季度实现盈利。

在此鼓舞之下,国内多家音频企业也开始了密集的资本操作。

艾瑞咨询数据显示,音频三巨头之一的蜻蜓FM,最近一次融资是在2020年3月,估值达到60亿元;而2021年第一起重磅的音频市场收购案则由腾讯开启,今年1月,腾讯音乐娱乐集团(即“TME”)宣布收购懒人听书。

在此之前,早在2018年,喜马拉雅就在最近一轮融资中筹集了40亿元,至此,喜马拉雅在上市前已完成了九轮融资。目前,据知情人士称,其上市估值可能已超50亿美元。

喜马拉雅融资历程

从TME到网易云音乐、快手等,不难看出,播客已经成为当下学生和上班族新晋的休闲和充电方式。

不过,根据灼识咨询的数据,2020年,国内在线音频的互联网用户渗透率仅为16%,相较于在线音乐57%、长/短视频74%的渗透率还很低。

而从全球的范围来讲,苹果、Spotify的播客热已持续近十年。相关分析表明,美国在线音频与在线音乐的MAU用户比例为1:1.4,基本持平;而国内这一比例仅为1:3.5,这是因为此前美国与国内相比,更广阔的车载场景催生了庞大的播客市场。

灼识咨询也预测,到2025年,国内在线音频渗透率有望从此前的16%上升到39%,如果参照微信的12亿互联网用户,该渗透率则意味着在线音频市场未来将拥有4.7亿用户。