今年1月11日,国内科技公司Keep宣布完成F轮融资,金额为3.6亿美元,经过本轮融资,Keep公司的估值到达了20亿美元,较上一轮估值翻了一番。

新一轮融资完成没过多久,3月初有消息称,Keep最快将在2021年第二季度冲刺IPO,赴美上市。尽管公司公关部没有给出准确的回应,但有关消息的传出不得不让人们思考Keep选择在此阶段上市的原因。

根据公开资料,自2014年成立公司到2021年F轮融资完成,Keep在短短7年内累计完成了8轮融资,总计金额超6亿美元。在健身平台这个赛道上,Keep已经将其它公司远远的甩至身后。对于Keep来说,选择在此时上市,似乎是顺势而为的一个举措。

作为当下火热的线上健身服务移动平台,Keep主要的盈利方式是通过向APP用户收取会员费和提供付费课程。尽管近几年来Keep也拓展了其它业务,诸如健身器材、轻食、健身房KEEPLAND等,但这些业务的拓展并不顺利。

一个明显的例子是,受疫情影响,Keep在上海开设的健身房去年全部关闭,轻食销售也在去年被检查出产品质检不合格,这直接导致了Keep口碑一滑再滑。当一直被业内人士诟病没有成熟商业模式的Keep,突然传出要赴美上市的消息,不禁让人产生怀疑,二级市场是否会为Keep买单?

基于此,本篇文章新眸将从以下三个方面对Keep进行分析:

1、关于冲刺IPO消息,Keep迫切上市的主要原因会是什么?

2、产品营销侧,Keep在迎合资本市场的同时该如何兼顾自身的口碑?

3、商业模式一直不明确的Keep,上市之后又将何去何从?

01、上市的最佳时机

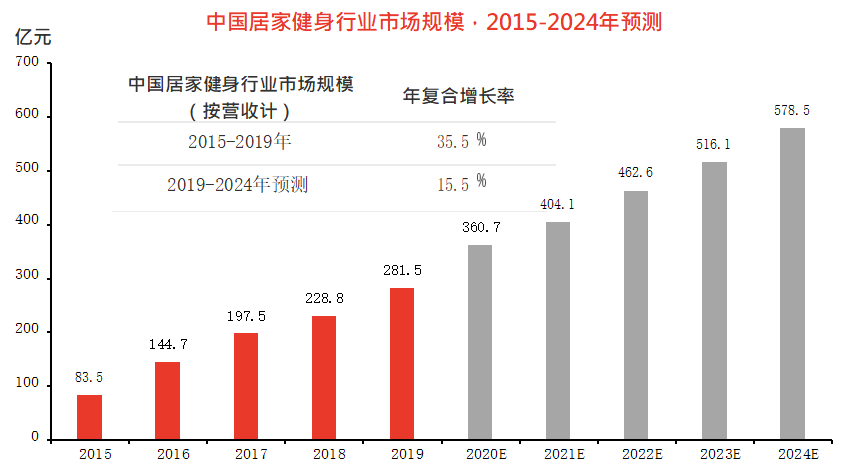

根据头豹研究院居家健身行业数据研究显示,2015年至2019年,中国居家健身行业市场规模(按营收计)从83.5亿元增长到了281.5亿元,年复合增长率达35.5%。

未来5年,随着健身概念的进一步普及,以及人们对提高免疫力,增强身体素质的需求提高,预计2019年至2024年,中国居家健身市场规模(按营收计)将从281.5亿元增长至578.5亿元,年复合增长率达15.5%。

言下之意,诸如Keep类的线上健身服务移动平台所处的,正是当下火热的赛道。

图:中国居家健身行业市场规模预测(来源:七麦数据、易观千帆、头豹研究院)

事实上,在刚刚过去的2020年,受疫情影响,线上居家健身相关的软件下载量持续走高。从新冠肺炎疫情初步爆发的1月25日起一个月内的时间,Keep、每日瑜伽、薄荷健康等App的日下载量均实现了大幅的增长,其中Keep增幅最高,达478%。

疫情带来的巨大的市场需求,为线上健身行业的快速发展打开了新的契机。

Keep也的确没有令人失望,在2020-2021两年时间里,精准地抓住了时机,先后完成了E、F两轮融资,企业估值达到20亿美元。当行内的其他企业大多还在A轮、B轮融资的时候,Keep已经完成了8轮融资,遥遥领先于其它竞争对手。

图:线上居家健身相关企业融资进展(来源:烯牛数据)

结合资本加持和用户数,Keep算是健身行业的标的。向上的行业前景加之企业产品优势,Keep受到业界各方的看好,趁热打铁,Keep此时会选择上市也是情理之中。

当有关上市消息放出之后,不少业内人士将Keep对标前年在美国上市的Peloton公司,认为Keep在未来极有可能发展为中国版的Peloton。

Peloton是一家家庭健身公司,主营的业务包括线上操课与线下健身设备、器材的供应,跟Keep公司的经营方式有许多类似的地方。

据有关数据显示,2019年11月,Peloton在纽约纳斯达克证券交易所正式上市,上市之初的股价约为20美元,自2020年以来,Peloton的股价涨幅达380%,市值翻了6倍,一度是二级市场的香饽饽。虽然今年股价有所回落,但依然不妨碍它的基本盘。

相比于其它,Peloton商业模式的成功之处在于用了一种有趣的定价方式。

一方面,Peloton让一部动感单车Peloton Bike按照39个月来分期付款,一个月最低的价格是48美金,换算成人民币只需要三百多块钱一个月,埋下了很好的消费锚。

另一方面,它的订阅制会员服务是39美金/月,也就是两百多块钱人民币,这个订阅制会员服务里包括了线上教练教学的费用,用户可以查看所有Peloton自制的运动视频课,包括讲解这项服务里的具体细节。

从这个角度来看,这和眼下的Keep似乎如出一辙。

02、资本与用户该如何兼得?

8轮融资后的Keep一直在寻找资本的新故事,问题的关键是,在迎合资本市场,实现企业的持续盈利的同时,Keep还应该考虑到如何留住已有的流量优势和良好的用户口碑。

根据《2019—2020中国健身房市场发展白皮书》数据显示,疫情期间,健身运动类APP MAU(月活跃用户量)较2019年同期呈两位数增长,其中Keep的MAU(月活跃用户量)较2019年同期增长超20%。

尽管疫情为Keep带去了较多的月活跃用户,但Keep对于用户的留存率并不高。根据公开数据显示,2020年下半年,Keep的月活跃用户量已经跌回到了19年同期的水平。

能够吸引用户,却无法留住用户,是目前Keep发展面临的棘手问题。

Keep成立之初,就是希望为更多的健身小白提供准确的健身服务指导和随时随地可进行的健身课程平台。因此,最初Keep的课程都是免费的,可供用户反复观看和下载。但随着Keep商业化进程的加快,平台推出了越来越多的付费课程以及会员专享的私人定制健身方案,而这些服务的享受,都是需要用户进行付费的。

相较线下健身房进行健身所需的费用来说,Keep线上课程的价格要低得多,但对于大部分用户来说,这笔开销却不是必须支出的。

从Keep的用户画像来看,使用APP进行健身的主要为18—34岁的用户。根据相关调查显示,Keep平台用户中,收入在5-10K的群体占比最大,达33.2%,其次为收入小于3K的群体,占比32.2%。

值得一提的是,学生和中低收入者为平台的主要用户群体。

由此可见,Keep的用户中,有一大部分是没有支付能力或没有持续的支付动力去支付Keep推出的付费课程的。

另外一方面,已经习惯了享受免费服务的用户,并不能在第一时间转变心态,为Keep的付费课程买单。用户不买单,流量无法变现,企业的整体营收就无法得到增长。虽然Keep在近两年完成了两次大额融资,但资本加持的同时加剧了企业的焦虑感。

03、流量变现的不断摸索

事实上,除了平台上的课程服务,一直在商业化路径上求变。

2016年4月,平台推出了饮食推荐功能,为用户提供健身餐的食谱搭配推荐;

2016年5月,Keep上线线上商城,为用户提供健身所需要的器械和服装;

2017 年3月,Keep上线Live功能,用户可观看其他用户的直播运动,实现加油打气和互动;

2018年,Keep上线Keepland,布局线下健身房。

从线上到线下,从知识付费到品牌创建,Keep开始尝试多线发展。

前期健身器材、运动装备的销售,到中期健身课程、私人健身方案的提供,再到后期代餐、轻食等消费品的出售,Keep似乎是希望仅靠自家公司就能够构建起一个完整的健身服务产业链。

但是结果,却不尽如人意。

资料显示,2019年12月,Keepland北京市朝阳区青年路达美店闭店。紧接而来的疫情,使得位于上海市的Keepland门店全部关闭。目前还在艰难运营的,仅剩下在北京的十家线下门店。

线下的业务拓展困难重重,线上的健康食品销售进展也并不如意。

根据广州市市场监督管理局发布2020年第29期食品安全监督抽检信息,抽检结果显示,北京卡路里科技有限公司委托西乐健康生产的高纤蛋白奶昔(伯爵奶茶味),该产品的维生素B1、维生素B12、叶酸、烟酰胺和维生素C都被检测出低于标准值。

尽管Keep公关部回应称公司已经在第一时间停止了相关奶昔的生产,对产品进行了全面排查,并保证已经在售商品均符合国家标准,消费者可以放心继续购买或使用,但Keep企业的信誉和形象还是不可避免的受到了损害。

从发展历程来看,Keep在健康食品销售方面只能算是初出茅庐的新手,其品牌影响力远不如一些早在轻食、代餐产品上下功夫的老品牌,如薄荷健康、优形、乐脂等,市场份额一再受到挤压。

各项业务拓展不顺利,多线布局遭遇“滑铁卢”,Keep只能将重点继续转移到了APP本身上。2019—2020年期间,Keep先后引进了普拉提、莱美、zumba等运动IP,邀请帕梅拉、周六野zoey等知名健身博主入驻平台;疫情期间,Keep更是抓住了时下最流行的直播业务,推出了一系列直播课程,号召用户加入平台推出的健身计划当中。

图:Keep官网

从中不难看出,Keep正在尝试打造一个新的内容生态社区,以挽留在其他业务中流失的用户,增强已有用户的粘性。

截至2021年3月,Keep平台的用户人数累计到达了3亿,日活跃用户达600万,月活跃用户更是超过了4000万。在吸引流量方面,Keep似乎不需要有过多的担心。从成立之初的slogan定位:“自律给我自由”,就吸引了大批的粉丝和忠实用户,有粉丝,有流量。

但是,如何把“庞大的流量”变为“持续的资本”,Keep好像还没有找到最优解。

一路尝试,多半跌倒,探索至今,Keep依旧没能确定下适合自己的盈利模式。正是这一点,让这个健身赛道的独角兽,一直遭受着不少人的怀疑和诟病。对于Keep来说,IPO远不是终点。