欢迎查看受托支付是什么意思文章,惠州seo尽量解答大家对受托支付人需要承担法律责任吗的疑问

受托支付是什么意思

融资难、融资贵等问题一直困扰着中小企业发展,国家相关部门也相继出台不少措施、办法予以缓解。我们发现,中小企业存量贷款“受托支付”的多余环节仍在扮演融资“拦路虎”的角色,影响金融市场秩序。

什么是受托支付?

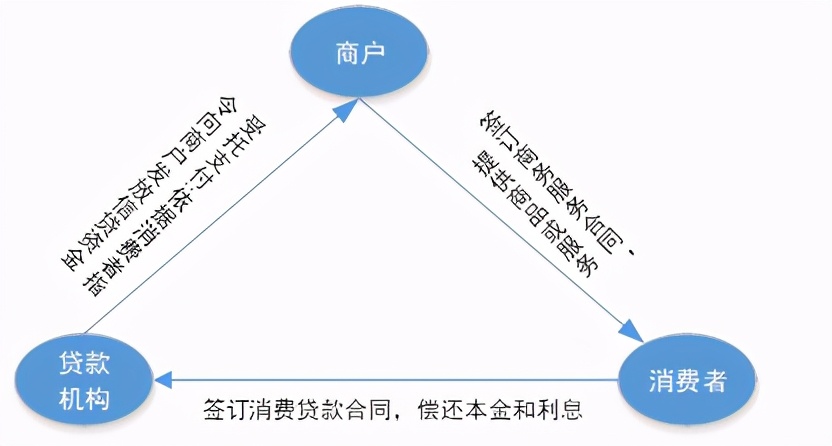

受托支付指贷款人(依法设立的银行业金融机构)根据借款人的提款申请和支付委托,将贷款资金直接支付给符合合同约定用途的借款人交易对象,目的是为了减少贷款被挪用的风险。通常企业与销售方企业签订购销合同,并以自有资金不足为由向银行申请贷款,受托银行将贷款资金直接付至销售方,以支付委托方企业按照合同约定的交易款项。

银行受托支付是当前企业经营一项重要的融资手段,该方式下,银行通过发放贷款获得了借贷利差,企业解决了经营活动中的资金困难,销售方能及时回款,保证了其后续经营,可谓一举三得。

受托支付如何交易?

根据相关规定,借款人向银行申请贷款,银行为了降低风险,专款专用,对于经营性贷款、装修贷款、购房贷款,都会采取“受托支付”的方式发放贷款。银行审核通过后由银行直接转款到借款人的交易对象。

举例说明:A公司向B公司采购一批货物,但是资金不够,需要向银行借款。审批通过后,由银行直接打款给B公司,作为采购这批货物的购货款。

那有人可能会问了,受托支付时是否可以让银行打款到个人银行卡?事实上,银行一般会转入企业对公账户。如果是个体工商户,没有对公账户,有些商业银行或者是地方银行可以打款打个人银行卡,但必须要有个体户工商银行执照。银行的操作弹性比较大,企业与银行工作人员的关系,也会影响到具体操作的方式。

受托支付靠谱吗?

当受托支付模式运用在经营贷中,就意味着借款资金不受消费者本人支配,进而在形式上就规避了客户挪用信贷资金的风险,实现了借款资金专款专用,符合银监会对贷款用途的监控。然而,交易对象在收到信贷资金后,如何运用资金,目前并无明确的监管要求。从近年来发生的事件看,存在着诸多的问题和风险:

一是信贷资金使用情况难以有效监控。由于借款企业将资金通过“表面合规”方式流出,隐瞒实际用途,导致贷款银行监控困难,贷后管理形同虚设。如2017年在GN机构检查时发现,A公司将一笔800万元贷款以购办公用品名义支付至B公司,B公司收到货款后,一周内以支付宝、网银方式支付给其交易对手20余次,累计支付金额746万元,无法确定资金去向。

二是受托支付资金延迟支付。银行贷款要经过申报、审批、落实条件、发放等诸多环节,耗时较长,影响企业实际用款需求。例如某借款企业向银行申请800万元贷款用于支付货款。由于贷款审批需要较长时间,而上游供应商要求按时资金到位,故该企业股东自筹800万元先行垫付,待贷款到位后,全部打入股东的个人账户。从贷款资金的流向上看,此笔贷款明显不符合约定用途,但如果打入交易对手的账户也并不可行。

三是受托支付影响信贷资金安全。借款人与交易对手间、关联企业间、上下游企业间编造虚假交易合同、提供虚假受托支付,而信贷资金实为他用:一是部分客户利用提供虚假销售合同与虚假受托支付挪用信贷资金进行其他投资,如2017年DF机构风险排查共发现8户2.74亿元贷款流向关联企业,12户2.91亿元贷款资金存在回流,4户1.34亿元贷款用途不真实;二是部分客户利用虚假受托支付挪用信贷资金用于股市、楼市、黑市、小额贷款公司、担保公司等不正当投资领域。如2017年GN机构风险排查发现贷款流入房地产企业合计6户,2335万元;三是虚假受托支付需借用多个其他单位账户并经过多家银行再转回其控制账户,只要一个环节失控,资金转不回来就会导致贷款风险和损失。

四是贷款发放与企业资金需求节奏不匹配。受银行贷款审批和规模配置到位的不确定性、市场经济条件的变动性等因素影响,借款企业获得银行贷款较难,故通常将流动资金贷款用作其日常经营周转资金。致使银行贷款期限大多为一年,到期后多为转续贷。基于以上原因,中小企业提供给银行的交易背景资料及受托支付资料大多为虚假资料。如DH机构2016年末255笔金额10.3亿元对公贷款,期限在330日至365日贷款累计199笔,金额7.15亿元,占比69.42%。

五是转续贷和借新还旧贷款存在风险隐患。一是借款人贷款到期大多通过借款来归还银行贷款,待银行贷款出来再归还借款,其资金用途无真实交易背景。二是借款人借新还旧转贷及无还本转据贷款时,资金用途表述多与实际用途并不一致,对此商业银行的监管难度很大。如GY机构2016年末对公借新还旧贷款42笔余额0.79万元;全部借新还旧贷款3928笔余额6.36亿元,占全部贷款比例9.2%。

受托支付风险产生的原因?

经营贷在受托银行业务模式下,限制了客户直接从金融机构挪用信贷资金,但实际业务中,银行只是对第一次支付有控制,但对商户对后续资金的真实流向,需要深度介入场景、商户和客户进行管控。银行受借款人委托发放给商户的资金单笔额度小(一般单笔金额在20万以内),但随着笔数的增多,实际给商户沉淀了一个庞大的资金池。

商户作为受托支付交易对象获得的资金,相比申请经营性贷款,不仅门槛低,额度却随着客户数量的增加无限放大,面对现金流的诱惑,引发了商户联合客户进行骗贷或商户误导客户进行借贷。

受托支付带来了什么影响?

从实践看,在项目贷款和新增的流动资金贷款上,“受托支付”确实发挥了防范风险、规范管理的重要积极意义。但我们也看到,在存量贷款上,“受托支付”给企业的正常经营造成了较大干扰,给金融系统的运转也带来了一定负面影响:

一是扰乱了金融市场秩序。银行为增加贷款业务,争取相关企业的大额定额存款,或获取财务顾问费等收益,默许这种“变味”的受托支付行为,有的甚至直接由银行主导促成。

二是贷款资金使用监管缺位。该形式下,银行对贷出资金的监管约束大减,企业对资金的使用具有很大的自由度,存在较大风险隐患。

三是将影响政府的宏观决策。据调查发现,虚构交易事项的银行受托支付现象普遍存在,成为行业的一种融资潜规则。合同表面上是支持实体经济发展,实际实体经济并未得到“输血”。这些虚假的数据内容传递到决策层,在一定程度上将影响政府宏观决策。

面对受托支付越来越多的“套路”和风险,小编也在最后提醒大家:不要参与任何形式的骗贷!明确贷款合同的权利义务!不要轻易被商户的低价促销和免息贷款吸引!不要让不法分子有机可乘,共同维护金融市场的秩序!