原标题:医美机构迅猛发展,成功的秘诀是什么?

爱美之心人皆有之,随着医疗美容行业的迅猛发展,整容也从一个罕见现象演化为一个时代潮流。然而,整容失败案例不断见诸报端,倒逼监管政策不断趋严,行业规范度逐渐提升。众多新玩家通过收购终端医美机构积极入局,提升企业价值;老玩家经过多年磨合经营管理模式趋于成熟,与时俱进,巩固现有优势。

本文报告酱主要参考了德邦证券《医美行业深度:颜值经济乘风起,医美产业相辉映》和CTR移动用户指数事业部《互联网医美行业研究》,详细介绍了医美产业链下游的服务机构部分,从背景、政策、结构展开,洞悉产业的价值链及行业未来趋势,从行业看公司可能的盈利模式,希望在您变美的道路上提供更可靠的帮助,也为想了解该行业的投资者提供一些分析建议。

找报告,就上发现报告!

行业分析

01医美行业加速洗牌

近年来医美需求飞速上升进入市场快速发展阶段,行业医生和合规合法机构的缺口较大难以快速填补。

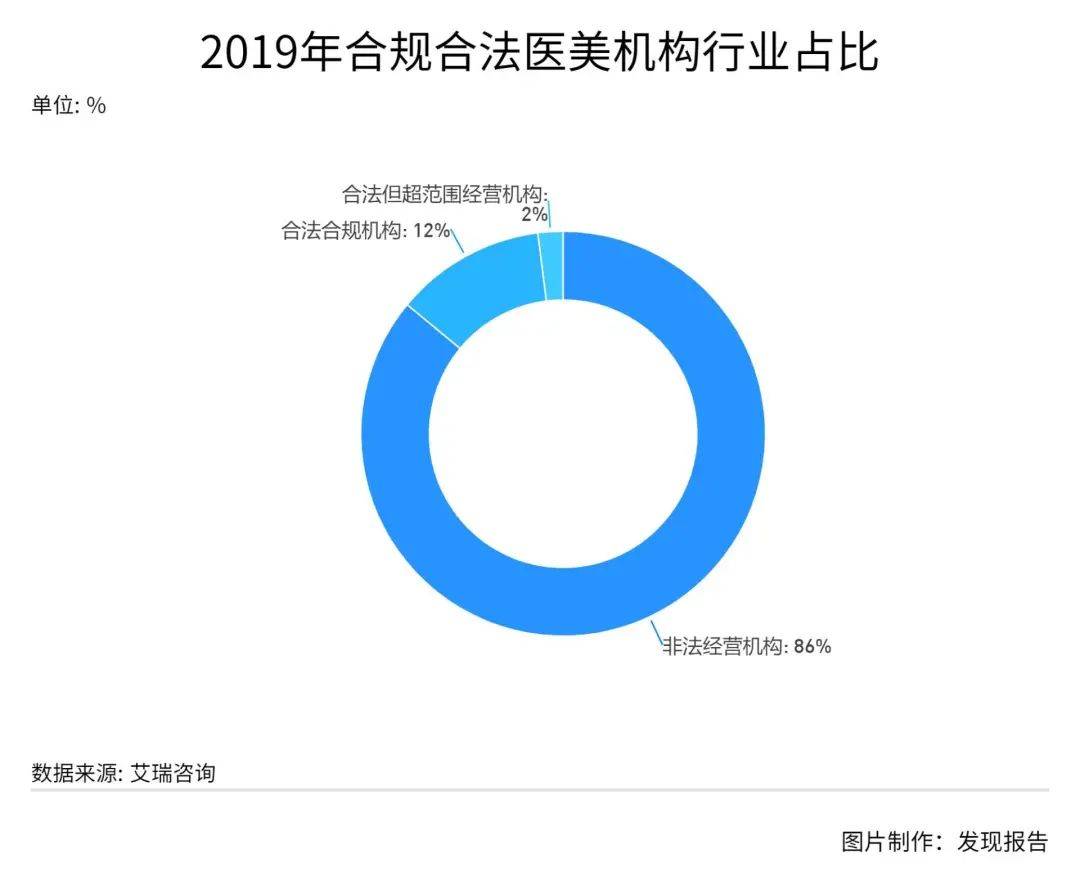

2019年,我国具备医疗美容资质的机构约13000家,其中医院类占29.1%、门诊部类占32.9%、诊所类占38.0%。国家对不同等级的医疗疗美容机构所开展的医疗美容项目都做出了严格规范与限制,然而,在合法的医疗美容机构当中,依然存在15%的机构超范围经营的现象。

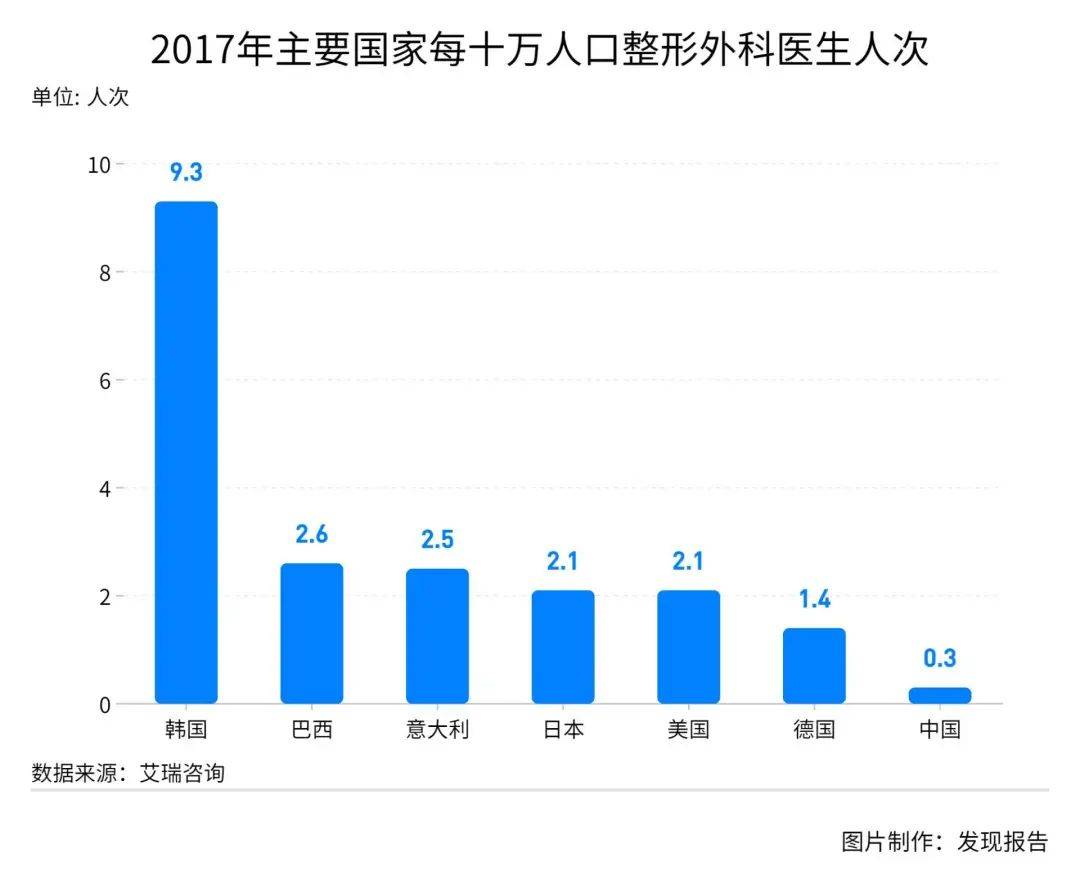

2019年中国医美行业实际从业医师数量为38343名,但根据中国卫生和计划生育统计年鉴显示,2018年我国整形外科专科医院医师执业(助理)医生数量仅为3690名。合格医师人才的培养并非一朝一夕的短期项目,而是数年的学术学习和多年的临床实践,正规医师的培养时长在八年左右(五年的本科+三年的硕士/博士),而在在消费者相关法律知识欠缺以及监管政策落地真空期,行业大量黑机构黑诊所位于水下。艾瑞咨询报告指出2019年中国超范围经营的医美机构数量超过2000家,而非法经营医美店铺数量超过80000家,合法合规医美机构行业占比仅为12%。

对比国外行业情况,2017年韩国美国每十万人口的整形外科医生数量分别为9.3人和2.1人,而我国仅为0.3人,可以看出,我国每十万人口的整形外科医生数量显著低于其他主要国家。

德勤咨询预测,在2025年,中国医美行业非正规机构占比将下降至25%,中小型民营机构占比过半达55%,而大型连锁医美集团和公立医院整形科占比将双双翻倍至10%。随着出台的监管政策趋严、消费者理性化回归、资本加速孵化及行业自然的淘汰整合,相信正规机构头部机构未来将占据更多的市场份额,行业的竞争发展状况也将更加的稳健合规。

02政策监管趋严

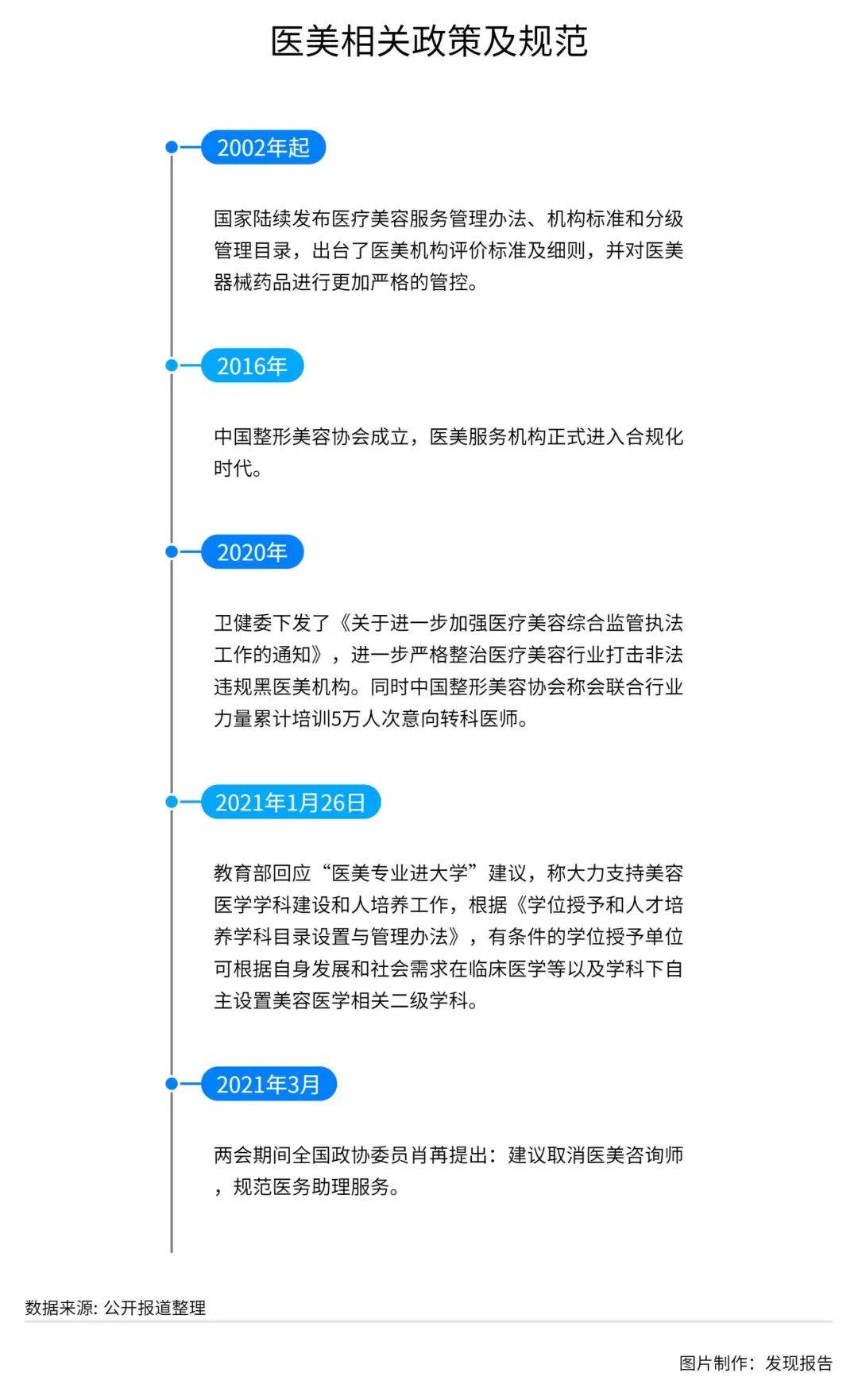

从2002年行业的萌芽期开始,国家开始出台一系列政策,不断引导行业各个环节向规范化和健康化发展。各种严厉监管行为形似打击医美行业,实则在清理铲除非法违规机构医生,改变行业负面混乱的水下市场现状,推进行业长期有机可持续发展。

03医美机构结构

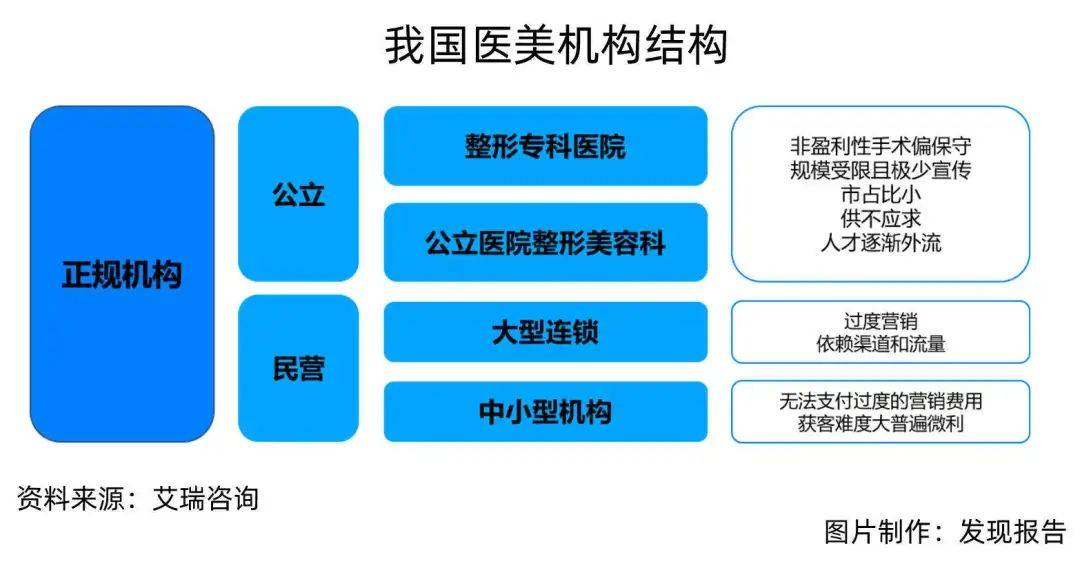

我国医美机构主要分为公立医院系和民营机构系,公立医院系包括公立医院的整形美容科和个别整形外科医院(中国医学科学院整形外科医院),民企机构系包括大型连锁医院、中小型民营整形医院、小型私人诊所等。

公立医院系以北京八大处和上海九院为代表,普遍具有良好的医疗技术和声誉,医生科班出身医学背景良好,施术风格偏向保守,客户营销和服务水平较差。由于其权威性和稀缺性,公立机构处于供不应求的状态。

民营机构里大型连锁机构以华美、美莱及艺星为代表,一般占地面积较大科室较全,通过线上线下广告大肆宣传进行获客,销售费用占比较高,整体发展受莆田系影响明显。

中小型诊所机构经营面积较小品牌力较弱获客难度较大,部分经营灵活的机构转型注重线上App营销而重获渠道营销能力,依托医生资源打造精品型诊所模式。

从产业链看,医美行业主要分为三环:上游原料生产端、中游药械设备生产和下游服务机构及平台端。前两节我们在《颜值时代的“新宠”,轻医美扶摇直上》有详细讲解(点击蓝色字体查看原文),下游医美服务端由医美医院诊所和网络医美O2O平台构成。中上游行业格局较为集中且盈利能力强,技术资质必备为现有前沿公司筑起护城河;下游医院诊所机构众多格局较为分散,客单价偏高但营销渠道成本高,盈利机构大多净利率偏低至个位数,在政策监管下利好头部连锁品牌化机构;下游O2O网络平台轻资产模式盈利状况较好且适应线上化数据化的大趋势。

04盈利模式

下游服务机构格局分散项目同质化严重,利润空间受到上下游共同挤压。上游终端产品议价能力较强,下游消费者可选机构众多客户忠诚度和粘性有待运营突破。近年来服务机构新进入者数量的激增,导致机构依靠大量的线上线下营销乃至低价竞争进行引流获客。目前行业内平均销售费率偏高达30%-50%,医生分成占比为20%左右,大多盈利的机构净利率维持在10%左右,盈利模式亟待优化提升。目前行业现有的主要有两种路径:品牌化和资本化。

品牌化之路

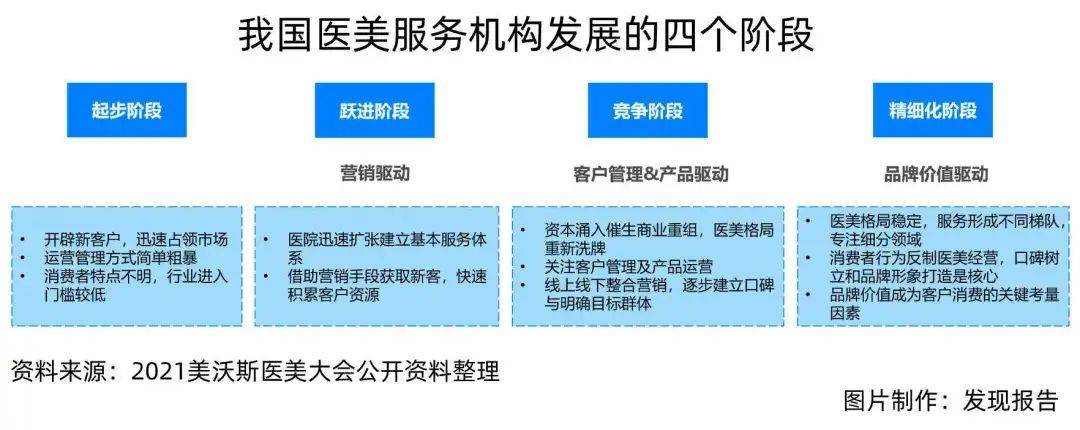

医美服务机构发展经历四个阶段:起步阶段、跃进阶段、竞争阶段和精细化阶段。

目前大多区域优质机构正在进行经历竞争阶段并开始布局着眼于精细化品牌打造。会员资产和运营能力将成为服务机构的核心品牌竞争力,而以复购老客率为基础的品牌竞争力区别于靠砸钱买量带来的知名度,可帮助品牌龙头机构降低渠道销售费用占比提升利润空间。

资本化之路

多区域龙头通过自建和收购并购的方式进入跑马圈地“开店潮”。截止5月31日,我国连锁机构主要包括美莱(34家)、鹏爱(21家)、艺星(19家)、朗姿(18家)、华韩医美(15家)和伊美尔(11家)。也有很多来自不同行业的公司加码医美产业转型,一级二级市场上优质的医美服务机构资产正在被快速交易。

2020年7月,朗姿股份以1.78亿元对旗下高端综合医院米兰柏羽进行30%的少数股权收购;

2021年,金发拉比2.37亿元收购广东韩妃医院36.00%股权;

2021年,奥园美谷6.97亿元并购浙江医美龙头连天美55%股权。

服务机构端优质资产稀缺且价格不菲,打造医美区域龙头和规模化开店对稳定长期的现金流支持有较高的要求。连锁化终端服务机构的形成并非仅限于同属一个集团,更重要的是通过形成连锁而在消费者前端实现品牌一致化、营销统一化、产品服务标准化,发挥品牌效应占领消费者心智,进而降低下销售渠道费用;在集团后端实现后台集约化和管理协同化,降低管理和采购等成本,发挥连锁化经营势能。

05多渠道运营为拓客维护关键

医美行业营销模式近年来在数字化线上化的大趋势下发生转变,从依靠传统媒体到如今的多渠道运营经历了三个阶段。

2007年以前,医美机构依赖传统媒体的广告模式进行传播和获客,例如户外广告牌和报纸杂志等,费用较高覆盖面积较大但精确性偏低。

2007年至2015年,医美机构的营销进入线上化的百度竞价时代。以莆田系为代表的医美机构大量在百度搜索引擎平台进行排名购买,但实际总体转化率不太理想。

2016年“魏则西事件”爆发成为了营销趋势的拐点,公众舆论对百度的竞价机制和百度呈现信息的可信度进行热议探讨,导致百度的广告竞价策略公信力下降。医美机构从此另辟渠道,寻求更精准、更经济以及转换率更高的营销模式直击医美消费者。

2016年之后,中国电商经济的时代来临,线上医美平台纷纷涌现初现雏形,机构转型发力O2O机构、社交平台及短视频等平台进行多渠道多维度营销获客及维护。

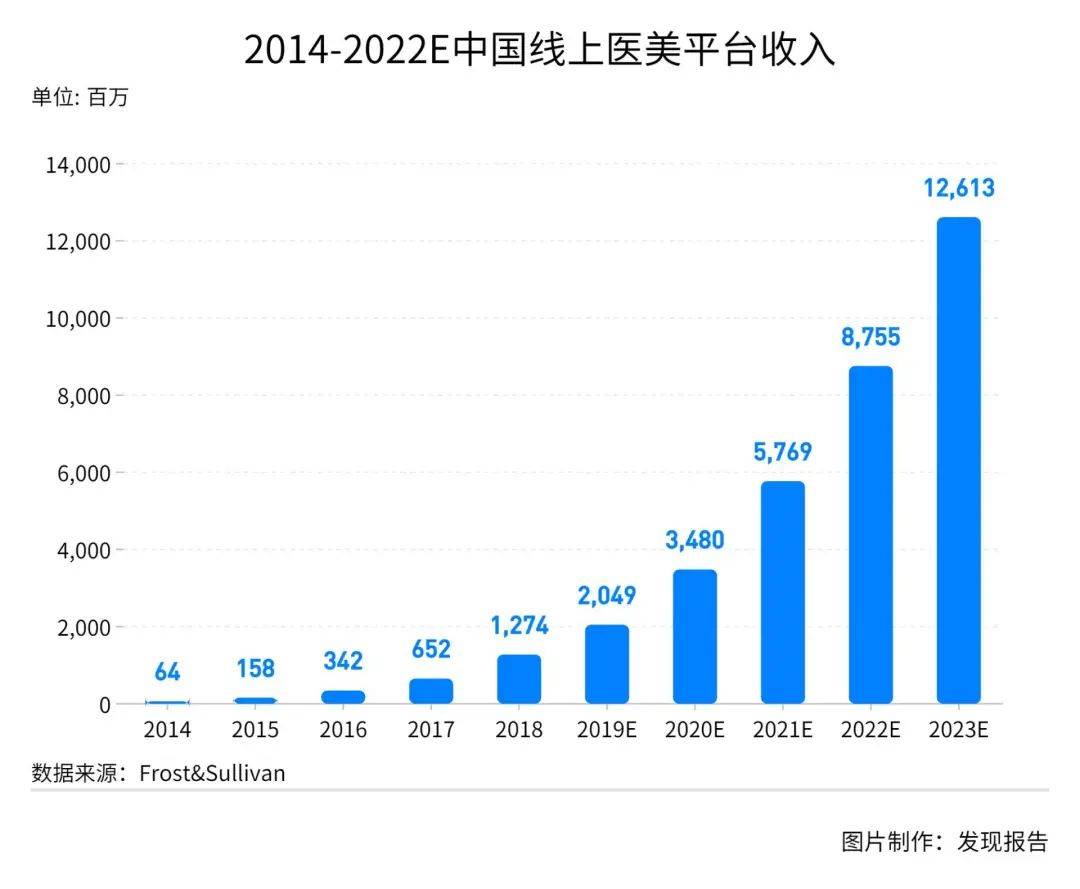

2016年以来,以“新氧App”为代表的垂直型O2O线上平台崛起,逐渐成为头部机构的主要营销投放渠道。头部机构在医美获客平台的投放占比从2017年的6.4%增至2019年的33.7%,超过了百度竞价和线下推广渠道。同时,线上医美服务平台市场规模迎来爆发式增长。根据新氧招股书,2018年线上医美服务机构总收入为12.74亿元,2014年-2018年的年度复合增长率高达110.8%,并预计2023年扩容至126.13亿元。

嗅觉灵敏的电商平台也参与进医美服务的线上抢夺战中。电商龙头天猫健康、京东商城与本地生活平台美团App、大众点评App都纷纷入局,依托巨大的客户流量池力争打造各具特点的线上医美业态。多元化的医美线上营销和服务模式帮助医美机构更精准地获客与后续维护运营,降低了营销费用;此外第三方线上平台铺开加速行业的透明化,改善过往行业信息不对称的状况,一定程度上维护了求美者权益。

公司梳理

01奥园美谷(000615)

公司前身是京汉股份,2020年6月奥园集团旗下深圳奥园科星投资有限公司收购并获得控制权,实控人变更为郭梓文先生。目前奥园集团持有奥园美谷30.04%股份。公司原主营业务收入中大部分来自房地产开发与销售,小部分来自化纤业务以及其他业务,奥园集团入主后确立了美丽健康产业的战略,通过收购服务商切入医美产业链。短期公司将会加速推进医美下游服务机构的收并购,快速在消费端占领市场。另外公司拟剥离地产业务板块的全部或部分的股权,有望转型为纯正的医美标的。

收购的连天美作为浙江省排名第一的医美机构,盈利增长确定性高,有望贡献稳定业绩与现金流;另一方面其人才、科研储备丰富,直面C端用户,对于行业的技术趋势、市场信息掌握灵敏,将为公司的扩张战略提供有力支持。未来将通过并购路径,选择运营成熟的优质医美机构标的,扩张医美中游版块。合作国际头部机构引入医美产品和技术。公司在医美材料端一方面自建开拓医美的上游原材料绿纤(Lyocell)业务,打造面膜和卸妆巾的生产基地;另外选择上游相对竞争格局较好的类人源胶原蛋白行业赛道以及黄金成分档“富勒烯”作为合作对象,掘金国内蓝海市场;医美科技和器械上,公司借助知名品牌KD Medical和赛诺秀进军注射医美和光电医美市场,利用各自在技术、品牌、行业资源、产业的优势,共同推进产品在国内的资质认证注册和销售推广。

02朗姿股份(002612)

公司过去以女装业务为主,经历了五年的并购整合,投资了多家女装、韩国上市绿色婴童产品及化妆品代运营商,2016年起强势进入医美服务机构领域,为公司初步筑起“泛女性颜值消费”经济圈。2016年公司控股投资成都高端医美龙头米兰柏羽和晶肤医美连锁诊所,同时成立子公司朗姿医疗用于管理医美板块运营。2018年公司布局中部核心城市西安,控股西安最大的医美整形机构“高一生”。

截止2020年三季报,公司旗下已拥有18家医美机构,包括5家医院和13家诊所。医美板块短短几年内占比在公司总收入的结构中逐步提升,由2018年的18%上升至2020年的28%左右。在集团公司资本+平台运营的大力推进下,未来朗姿集团有望在中西部进一步实现连锁化规模化。

03新氧(SY)

新氧App平台始于分享,通过UGC(客户原创内容)和PGC(专业生产内容)进行医美知识与心得的分享。平台2015年上线美丽日记功能,医美患者上传康复日记而吸引大量医美关注者成为平台用户,帮助处于医美发展早期的中国医美市场传递更多真人故事和经历,为医美项目解开其较为神秘的面纱。同时新氧平台提供医美百科服务,为消费者关注者普及科学中立的医美知识,帮助求美者在鱼龙混杂的市场中寻找到适合自己的项目。平台的预定购买功能为消费者筛选优质机构和优惠项目,打造消费者闭环,一站式提供求美解决方案。

目前的新氧App可划分为社区、电商及问诊三大板块,在医美消费者交流探讨之上,加强电商的消费属性与医师问诊的医疗属性,并跟紧5G视频化的大趋势发展机构直播及医师视频咨询的功能,提供更多样的远程医美咨询服务。以新氧为代表的垂直型医美App把医美服务机构从传统线下及百度竞价获客模式带入真正的互联网+时代,重塑机构营销模式提供精确化低成本化的获客方式。医美机构特别是中小型机构进驻垂直型医美平台App可使其每单获客成本下降且转化率大幅提升。中小机构在竞争激烈的环境中亦可通过提供专业优质的医美项目服务而在平台上积累口碑打造自己的品牌力。新氧的平台模式吸引着越来越多的优质合规平台入驻,消费粘性逐步增强,为其广告收入+项目提成收入提供强劲支撑。

参考研报上发现报告,可免费阅读下载下方研报

01行业全景

【德邦证券】医美行业深度:颜值经济乘风起,医美产业相辉映

【CTR移动用户指数事业部】互联网医美行业研究

【艾瑞咨询】医美行业:2019年中国医美行业趋势研究报告

【苏宁金融研究院】颜值经济报告:美颜美妆玻尿酸

【大健康】2019医美电商行业报告

【民生证券】商贸零售行业:医美服务机构深度研究-大浪淘沙,医美机构“整合期”悄然而至

【国金证券】医疗服务行业:医美黄金时期,美丽经济亟待腾飞

*【招商证券】医疗美容行业深度报告之一:医美当道,悦人悦己悦前程

添加发现报告微信号fxbaogao,发现更多精彩

02公司研报

所有公司-【浙商证券】医美行业深度报告:星火燎原,医美的黄金时代

奥园美谷-【申万宏源】全产业链布局,打造医美生态集成

新氧-【长城证券】新氧:能否成为“互联网医美赛道”中的好公司?返回搜狐,查看更多

责任编辑: